Březnový Hypomonitor České bankovní asociace ukázal mimořádně silný měsíc. Na trhu se potkaly vysoké objemy, ještě relativně příznivá realizovaná sazba a snaha části investorů uzavřít financování před dubnovým zpřísněním investičních pravidel. Do březnových čísel se tak propsala aktivita, která by se za jiných okolností zčásti přesunula až do dalších měsíců.

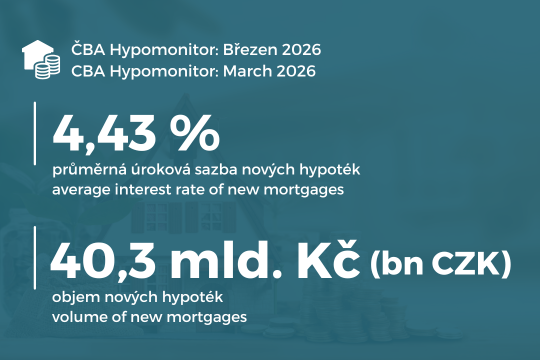

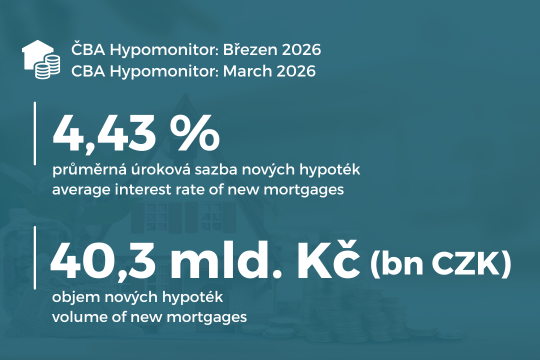

- Objem nových hypoték bez refinancování: 40,3 miliardy Kč. Od začátku roku banky poskytly nové hypotéky v celkovém objemu, který předčil stejné období loňského roku o desítky miliard. Meziměsíčně nárůst o 36 %, meziročně 69 %.

- Celkový objem včetně refinancování: 55,4 miliardy Kč. Refinancování tvoří stále výraznou část trhu. Podíl refinancovaných úvěrů na celkovém objemu trhu stoupl na 27,3 %. Část klientů aktivně přechází na nové podmínky, dokud jsou sazby pod pěti procenty.

- Průměrná realizovaná sazba nových hypoték klesla na 4,43 %, průměrná velikost nové hypotéky vzrostla na 4,81 mil. Kč. Ceny nemovitostí rostou a výše hypoték to věrně kopíruje.

- Od 1. dubna 2026 platí pro investiční hypotéky nová doporučení ČNB: LTV 70 % a DTI 7. Vyšší nárok na vlastní kapitál, méně prostoru pro investora opírajícího výnos hlavně o cizí peníze.

- Swiss Life Hypoindex: březnová nabídková sazba 4,89 %, dubnová 5,18 %. Meziměsíční nárůst o 29 bazických bodů, nejvyšší hodnota od prosince 2024.

Co to znamená pro investora do nemovitostí

Hypomonitor a Hypoindex zachycují dvě různé fáze trhu. Hypomonitor ukazuje, za jakých podmínek se úvěry skutečně uzavřely. Hypoindex mapuje, s jakou nabídkou banky vycházejí k novým žadatelům dnes. Březnová čísla a dubnové sazby proto jednoduše mluví o jiném okamžiku.

V březnu se na trhu sešlo víc věcí najednou: mírný pokles sazeb, pokračující růst reálných mezd a snaha části investorů uzavřít financování ještě před dubnovým zpřísněním podmínek ČNB. Část březnového boomu tak byla předtažená poptávka. Základní poměry na trhu bydlení se tím ale nezměnily.

Přísnější pravidla – LTV 70 % a DTI 7 – část menších individuálních investorů zpomalí nebo od nákupu odradí. Poptávka po nájemním bydlení tím ale nezmizí. Spíš se ukáže rozdíl mezi tím, kdo kupuje jeden nebo dva byty a obsazení, správu i případné výpadky řeší sám, a tím, kdo má zajištěný pronájem a profesionální správu od začátku.

Salutem Group: jiná logika financování

Investor vstupující do nemovitosti se zajištěným pronájmem a správou stojí na jiné startovní pozici. Neřeší obsazení, nepočítá s výpadky jako s rizikem – ty jsou smluvně ošetřeny. Regionální zaměření má v tomto modelu přidanou hodnotu tam, kde jsou vstupní ceny nižší a nájemní výnos není tak stlačený jako ve velkých městech.

Hlavní zpráva březnového Hypomonitoru proto neleží jen v rekordních objemech. Důležitější je, že mezi březnovou realizací a dubnovou nabídkou vznikl během jediného měsíce viditelný rozdíl. Dubnový Hypomonitor proto bude důležitější než obvykle.