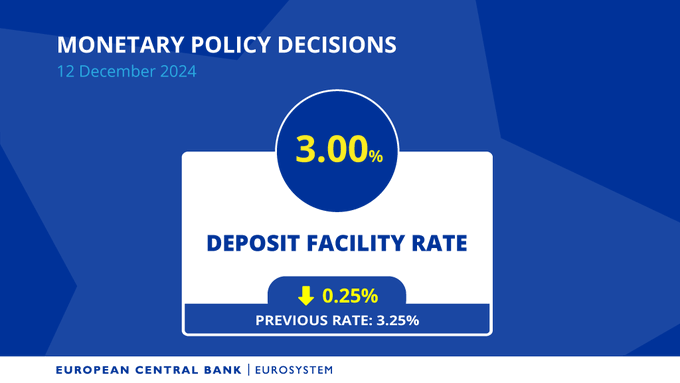

Evropská centrální banka (ECB) ve čtvrtek 12. prosince potřetí za sebou snížila úrokové sazby v rychlém sledu. Cílem tohoto kroku je stimulovat ekonomiku eurozóny tím, že se zlevní půjčky, což by mělo podpořit výdaje a investice. Grafy ECB jsou převzaty z ECB.

- Základní úroková sazba byla snížena z 3,25 % na 3,00 %

- Sazba, za kterou ECB půjčuje bankám na jeden týden, byla snížena na 3,15 %

- Jednodenní úvěrová sazba byla snížena na 3,40 %

ECB zároveň představila aktualizovanou ekonomickou prognózu vývoje inflace, včetně jádrové, a efektu snižování úrokových sazeb na vývoj ekonomiky,

Faktory napomáhající růstu ekonomiky:

- předpokládaný růst reálných příjmů domácností, který by měl stimulovat jejich spotřebu

- navýšení podnikových investic.

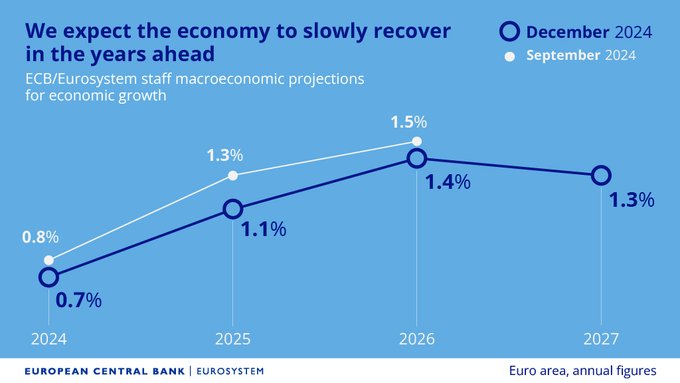

Přesto dochází ke zhoršení odhadu růstu HDP zemí eurozóny pro roky 2024–2027:

Tento výhled nezohleňuje další potenciální rizika jako je:

- přetrvávající hospodářská stagnace Německa (Bundesbanka odhaduje růst německé ekonomiky v roce 2025 o pouhých 0,2 %)

- možné dopady obchodních opatření spojených s případnými kroky amerického prezidenta Donalda Trumpa

- přetrvávající politická nestabilita ve Francii

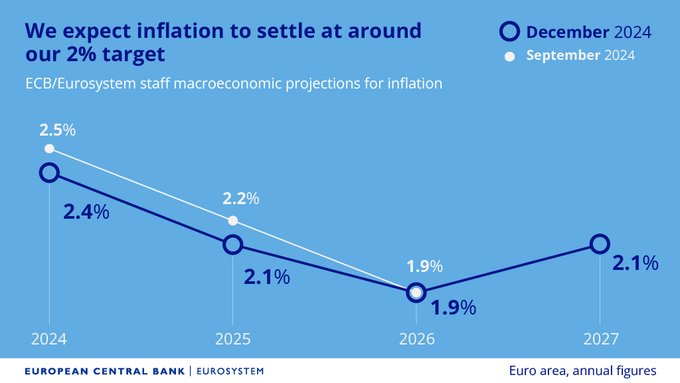

Ohledně míry inflace rada guvernérů uvedla, že je rozhodnuta dosáhnout udržitelného střednědobého návratu inflace k dlouhodobému cílové 2% úrovni. Spolu s tím změnila vývoj inflace zemí eurozóny pro roky 2024–2027:

Další snižování úrokových sazeb bude téměř jistě pokračovat. Z prohlášení ECB totiž vypadla zmínka, že je odhodlána udržovat měnovou politiku dostatečně přísnou, aby zajistila trvalý návrat inflace ke stanovenému 2% cíli, a nepoleví ze svého úsilí, dokud nebude tohoto cíle dosaženo.

Trhy pracují s finální úrokovou sazbou pod 1,75 %, což je pod očekávanou mírou inflace. Záporné reálné úrokové sazby budou zpět.

ECB nebude v tomto přístupu jediná. Záporných reálných úrokových sazeb již dosáhla Swiss National Bank (SNB). Ta přistoupila k nečekaně razantnímu kroku, když snížila základní úrokovou sazbu o 0,5 procentního bodu na 0,5 procenta. Toto nejvýraznější snížení úroků za posledních téměř deset let překvapilo většinu ekonomů. Očekávali snížení o 0,25 %. Z pohledu prognózy pro nejbližší roky si to SNB může dovolit. Pro rok 2025 očekává inflaci 0,3 %, pro roky 2026 a 2027 ji očekává ve výši 0,8 %, resp. 0,7 %. Zároveň však již SNB nemá velký prostor pro snižování úrokových sazeb, aniž by se dostaly pod nulu.

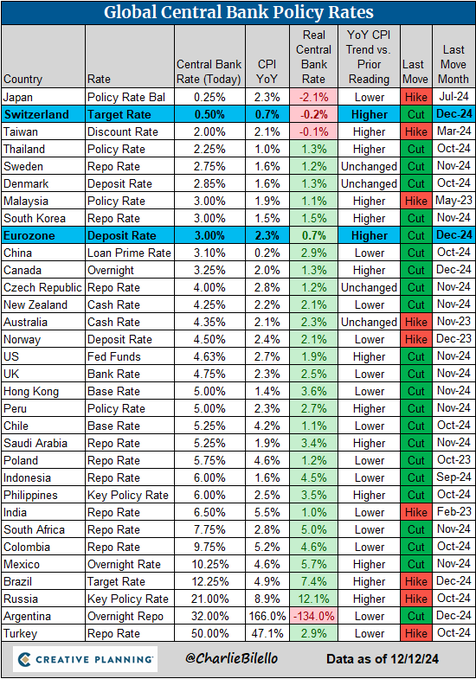

Hlavním cílem SNB je omezit posilování švýcarského franku, který by jinak mohl výrazně komplikovat pozici švýcarských exportérů zvyšováním cen jejich zboží na zahraničních trzích. Zároveň deklarovala připravenost v případě potřeby intervenovat na devizových trzích a flexibilně reagovat na měnící se ekonomické podmínky. Tím se liší od Fedu či ECB, které o kurzu svých měn ve svých prohlášení nemluví. Přístup řady centrálních bank včetně ČNB k míře inflace je názorně vidět zde:

Jestliže se ECB obává vývoje německé ekonomiky, stejné obavy by měli mít i členové bankovní rady ČNB. Ta zasedá 19. prosince a měla by pokračovat ve snižování úrokových sazeb. Pokud by došlo k pozastavení snižování úrokových sazeb, mělo by negativní dopad na českou ekonomiku.

The European Central Bank has lowered interest rates, dopting a more dovish stance

The European Central Bank (ECB) lowered interest rates for the third consecutive time on Thursday, December 12th. aiming to stimulate the eurozone economy by reducing borrowing costs. This measure should encourage both consumer spending and business investment. The ECB graphs are taken from ECB official X-account.

- The base deposit facility interest rate has been reduced from 3.25% to 3.00%.

- The one-week lending rate to banks dropped to 3.15%.

- The overnight lending rate has been reduced to 3.40%.

In addition, the ECB released an updated economic forecast addressing both headline and core inflation and assessing how lower interest rates will influence economic performance. Factors supporting growth include:

- The anticipated increase in households’ real incomes, potentially boosting consumption

- Higher levels of corporate investment

Nevertheless, the GDP growth outlook for Eurozone countries for the years 2024–2027 has worsened.

Moreover, this outlook does not account for additional potential risks, such as:

- Prolonged economic stagnation in Germany (he Bundesbank predicts only 0.2% growth in 2025)

- Possible impacts of trade measures arising from potential actions by U.S. President Donald Trump

- Continued political instability in France

Regarding inflation, the Governing Council reiterated its commitment to bring inflation back to the 2% medium-term target. As a result, it has adjusted the inflation outlook for the 2024–2027 period.

Looking ahead, further interest rate reductions are almost certain to continue. The ECB’s statement no longer includes a reference to its determination to maintain sufficiently tight monetary policy to ensure a lasting return of inflation to the 2% target and not to ease its efforts until that goal is reached.

Markets are now factoring in a terminal interest rate below 1.75%, a figure lower than the expected inflation rate, indicating a return to negative real interest rates.

The ECB will not be alone in this approach. The Swiss National Bank (SNB) has already reached negative real interest rates. It took an unexpectedly bold step by cutting its key interest rate by 0.5 percentage points to 0.5%. This most significant rate reduction in nearly a decade surprised most economists, who had anticipated a 0.25% cut. Given its forecasts, the SNB can afford this move: it expects inflation of 0.3% in 2025, followed by 0.8% in 2026 and 0.7% in 2027. However, the SNB now has limited room to reduce rates further without going negative.

The main objective is to curb the strengthening of the Swiss franc, which would otherwise significantly complicate the position of Swiss exporters by increasing the prices of their goods in foreign markets. At the same time, the SNB has declared its readiness, if needed, to intervene in foreign exchange markets and respond flexibly to changing economic conditions. This stance contrasts with the Fed and the ECB, which do not mention their currencies’ exchange rates in their statements.

This scenario clearly demonstrates the approach many central banks, including the CNB, are taking towards inflation – here:

If the ECB worries about Germany’s economic direction, the CNB Bank Board should be similarly concerned. When it meets on December 19, it should continue cutting interest rates. Any pause in easing could negatively impact the Czech economy.