Leden bývá na hypotečním trhu tradičně měsícem útlumu a vyčkávání. Rok 2026 však toto pravidlo výrazně narušil. Podle nejnovějších dat ČBA Hypomonitoru vstoupil tuzemský trh do nového roku nadprůměrnou aktivitou. Přestože úrokové sazby zůstávají stabilní a k „pandemickým“ minimům se nevrátily, poptávka po novém financování je vysoká. Důvodem je nejen potřeba bydlet, ale i blížící se regulatorní změny, které od dubna pravděpodobně zpřísní financování části investičních nákupů.

Zde je detailní pohled na klíčové parametry, které definovaly trh s novými hypotékami v uplynulém měsíci:

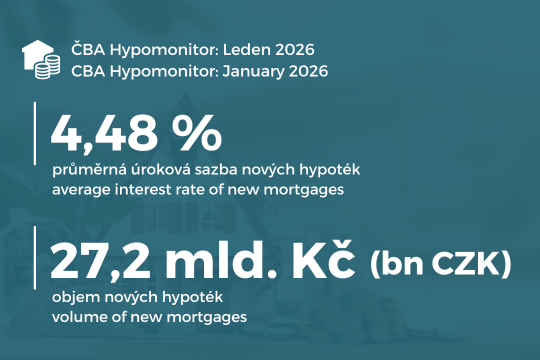

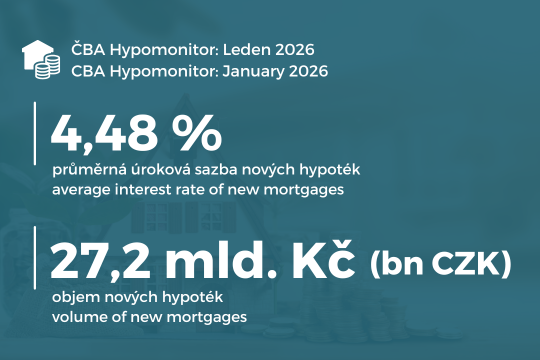

Klíčová data za leden 2026

- Objem nových hypoték: V meziročním srovnání s lednem 2025 se jedná o výrazný nárůst o 57 %. Tento výsledek potvrzuje, že část kupujících nečeká na „ideální“ sazbu a místo toho uzavírá transakci dříve, protože rozhodující je kupní cena nemovitosti, jejíž růst může snadno smazat budoucí pokles úroků.

- Průměrná úroková sazba nových hypoték: Průměrná úroková sazba nových hypoték: Průměrná realizovaná sazba u nových úvěrů v lednu nepatrně klesla z prosincových 4,49 % na 4,48 %, čímž se vrátila na úroveň loňského října a listopadu. V úzkém pásmu kolem hranice 4,5 % se trh pohybuje již od loňského července, což snižuje nejistotu a podporuje rozhodování domácností i investorů. Experti se shodují, že prostor pro další výrazné snižování je v nejbližší době spíše omezený, což potvrzuje i opatrná rétorika ČNB směrem k inflačním tlakům. Do hypotečních sazeb se navíc nepřímo promítají i globální finanční podmínky – zejména vývoj tržních úrokových sazeb a ceny financování v návaznosti na politiku Fedu a ECB.

- Průměrná výše hypotéky: Průměrná částka, kterou si Češi v lednu nově půjčovali, stoupla na 4,51 milionu korun. To představuje meziroční nárůst o 15 % (z loňských 3,92 mil. Kč). Právě tento růst o více než půl milionu korun za jediný rok ukazuje, že vyčkávací strategie při nákupu nemovitosti se v prostředí rostoucích cen nemovitostí nevyplácí. Nárůst kupní ceny totiž v čase spolehlivě vymaže i případnou úsporu na nižších úrocích.

Proč se kupující hrnou do bank právě teď?

Trh dostal „cenovou kotvu“ – domácnosti i investoři lépe plánují, když se podmínky nehýbou každý měsíc o několik desetin procentního bodu. Stabilita ale neznamená, že je financování levné. Při průměrné hypotéce 4,51 mil. Kč zůstává měsíční splátka pro velkou část domácností významným výdajem. V takovém prostředí už nestačí jen „koupit byt“. Klíčová je kvalita lokality, práce s náklady a u investičních nemovitostí i profesionálně řízený plán výnosu, který nestojí pouze na spekulaci.

Co vede nové kupující k takové aktivitě?

- Dubnový zlom (LTV 70 % a DTI 7): Hlavním motorem lednového náporu je avizované zpřísnění pravidel ČNB pro investiční hypotéky. Část investorů proto může urychlovat financování ještě před změnou podmínek. U části klientů bylo dosud možné financovat investiční nákup s nižší vlastní účastí; od dubna se minimální vlastní podíl u investičních nákupů zvyšuje (LTV 70 %), což zvyšuje bariéru vstupu. To pro mnoho individuálních investorů znamená nižší dosažitelnost pákového financování, zejména u dražších nemovitostí.

- Růst reálných mezd: S poklesem inflace začaly reálné mzdy růst, což zvyšuje bonitu klientů. Tato zvýšená kupní síla však naráží na strukturální nedostatek bytů, což neustále tlačí ceny vzhůru.

- Náklady na pořízení bydlení se nezmírňují jen díky úrokům: významnou roli hraje i samotná úroveň cen nemovitostí. Pro řadu kupujících je klíčové, že případná úspora na sazbě může být rychle „přebita“ růstem ceny nemovitosti. Dokud zůstane nabídka bytů strukturálně omezená, tlak na ceny jen tak nezmizí. Trh tak pravděpodobně vstupuje do fáze, kdy o výsledku rozhoduje více než kdy dříve kvalita nemovitosti, lokalita a schopnost pracovat s provozem – nikoli jen samotné financování.

- Geopolitický kontext a Safe Haven: V době globálních turbulencí je česká rezidenční nemovitost vnímána jako konzervativní reálné aktivum. V rámci diverzifikace portfolia investoři oceňují stabilitu domácího trhu a nižší vazbu na některá geopolitická rizika. Rezidenční nemovitost tak pro část investorů zůstává jedním z nástrojů ochrany kapitálu v korunovém prostředí.

To, že trh řadu měsíců udržuje vysoké objemy i při sazbách kolem 4,5 %, podtrhuje, že poptávka po bydlení zůstává robustní. Pro rezidenční nemovitosti to dlouhodobě zůstává podpůrný faktor, zvlášť v segmentech, kde je nabídka omezená a kde dává smysl revitalizace a kvalitní správa.

Salutem Group: Vaše jistota v dynamickém trhu

Aktuální vývoj na trhu nových hypoték potvrzuje, že nemovitosti jsou i v době vyšších úrokových sazeb relevantní součástí investičního portfolia. Zároveň platí, že regulace a ceny financování zvyšují význam profesionálního výběru aktiv a řízení provozu. To platí dvojnásob v situaci, kdy se od dubna zpřísní část bankovního financování.

V době, kdy průměrná nová hypotéka dosahuje 4,5 milionu korun, je vidět robustní poptávku po bydlení. Je proto rozumné diverzifikovat a nechat své peníze pracovat v aktivech, která jsou reálná a jejichž výnos je nastaven transparentně a opírá se o rezidenční provoz a řízení rizik.

Salutem Group nabízí řešení pro ty, kteří chtějí těžit z realitního trhu, ale nechtějí se nechat omezovat limity LTV 70 % nebo nést rizika spojená s přímou správou. Pro investory, kteří preferují jednoduchost a stabilitu, existují i struktury, kde se výnos opírá o smluvně definované parametry a provozní exekuci: bez nutnosti každodenního řešení nájemníků a správy.

Se Salutem Group investujete chytře, bezpečně a s vědomím, že vaše portfolio spravují odborníci na makroekonomická i geopolitická rizika.