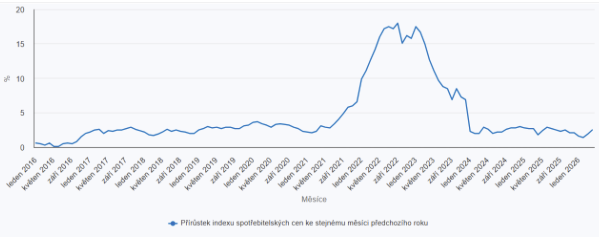

Český statistický úřad ve středu 13. května 2026 zveřejnil údaje o inflaci za duben 2026. Meziroční inflace se díky vyšším cenám pohonných hmot zvýšila z březnových 1,9 % na dubnových 2,5 %. Meziměsíčně spotřebitelské ceny vzrostly o 0,5 %.

- Meziroční inflace: 2,5 % (růst z březnových 1,9 %). Drží v tolerančním pásmu České národní banky

- Jádrová inflace: meziroční jádrová inflace zůstala beze změny na 2,9 %, odhad ČNB byl stejný.

- Meziměsíční vývoj: +0,5 %.

- Ceny zboží se meziročně zvýšily o 1,1 %, ceny služeb vzrostly o 4,8 %. Služby tak dál zůstávají hlavním zdrojem setrvačné inflace. Za dubnovým zvýšením stojí naopak zboží.

- HICP (evropské srovnání): Inflace v ČR dle metodiky HICP byla v březnu na úrovni 2,1 %. HICP zemí eurozóny vykazuje 3,0 %.

Struktura březnové inflace: Co ceny tlačilo dolů a co naopak nahoru?

- Potraviny jako trvající brzda: Ceny v oddíle potraviny a nealkoholické nápoje meziročně klesly o 1,3 % (v březnu pokles o 1,1 %). K celkovému zmenšení růstu inflace nejvíce přispělo meziroční zlevnění brambor o 30,4 %, polotučného trvanlivého mléka o 28,9 % a másla o 25,2 %.

- Alkohol a tabák: Růst cen se zrychlil z březnových 3,3 % na 5,2 %. Tabákové výrobky zdražily o 5,6 % (březen: 5,5 %), pivo o 2,7 % (březen: 0,8 %). Cena vína vzrostla o 5,8 % (březen: pokles o 1,5 %).

- Energie a bydlení: Ceny elektřiny jsou meziročně nižší o 11,6 % (v březnu 11,8 %) a zemní plyn o 5,6 % (v březnu o 5,9 %), což je i nadále důsledek lednového zrušení poplatků POZE. Růst ceny tržního nájemného činí 6,3 % (v březnu 6,1 %). Při započtení ceny pohonných hmot se březnový meziroční pokles o 1,3 % změnil na dubnový růst o 1,5 %.

- Imputované nájemné: Náklady na vlastnické bydlení vzrostly díky pokračujícímu zájmu o hypotéky o 5,5 % (v březnu 5,4 %), což reflektuje přetrvávající tlak na ceny nových nemovitostí i stavebních materiálů.

- Služby pod tlakem: Zatímco zboží jako celek meziročně zdražilo o 1,1 %, služby jsou o 4,8 % dražší. Vidíme to zejména u stravování (+4,0 %), ubytování (+6,4 %), obě hodnoty jsou shodné s březnem.

- Pohonné hmoty a doprava: Ceny pohonných hmot v březnu meziměsíčně vzrostly o 19,4 %, což odráží skokové zvýšení cen ropy díky přetrvávajícímu íránskému konfliktu. Meziročně se únorový pokles o 8,4 % změnil na růst o 13,1 %. Cena ropy Brent nadále pravděpodobně zůstane volatilní, což se promítne do volatility cen pohonných hmot a následně do dopravy, logistiky a širších nákladů v ekonomice. Přesně toto riziko vnímá i ČNB.

- Rekreace a kultura: V tomto oddíle došlo vlivem začínající sezóny a vyšších cen dovolených a zájezdů k meziročnímu zrychlení nárůstu z únorových 5,0 % na březnových 5,6 %.

Názor ČNB

ČNB na květnovém zasedání ponechala repo sazbu na 3,50 %, zároveň ale podle guvernéra v ekonomice převažují rizika směrem k vyšší inflaci a měnová politika má zůstat relativně přísná. Centrální banka si může dovolit vyčkávat, banky ale v takovém prostředí nemají důvod agresivně zlevňovat nové úvěry

Dosažená inflace je o 0,1 % nad odhadem ČNB. Petr Sklenář, ředitel sekce měnové výslovně uvedl:

„Celková inflace zrychlila a vlivem dopadů konfliktu na Blízkém východě se bude po zbytek letošního roku pohybovat v pásmu 2–3 %. Výše jádrové inflace a nárůst inflačního výhledu kvůli globálním nákladovým tlakům a riziku jejich přenosu do dalších okruhů představují důvody pro zvýšenou obezřetnost. Důležitým faktorem je, že i přes aktuální nárůst inflace působí v současnosti domácí měnová politika restriktivně.“

Dopad na hypotéky a realitní investice

Swiss Life Hypoindex v květnu ukázal průměrnou nabídkovou sazbu 5,19 %, po dubnových 5,18 %. Meziměsíční změna je zanedbatelná, důležitější je úroveň, na které se hypoteční trh usadil. Po jarním návratu nad pět procent zatím chybí jasný impulz k poklesu. Swiss Life zároveň upozorňuje, že hypoteční sazby dnes neurčuje jen ČNB. Do jejich výše se propisuje geopolitika, ropa, inflační očekávání i úrokové swapy. Roli hraje také komunikace Fedu a Evropské centrální banky, protože ovlivňuje cenu peněz na hlavních trzích.

Dubnová inflace připomíná, že se riziko nevrací pouze přes samotnou hypoteční sazbu. Promítá se také přes energie, dopravu, služby a celkové náklady domácností. Pro banky i investory je to důležité hlavně proto, že vyšší životní náklady snižují prostor domácností pro nové závazky a zhoršují čitelnost toho, kolik domácnosti za bydlení skutečně unesou.

Investice postavené na levném dluhu a samozřejmém růstu cen budou v současném prostředí zranitelnější. Větší smysl dávají projekty, u kterých je už na vstupu čitelný nájemní výnos, kontrola provozních nákladů a dostatečná rezerva ve financování. Dubnová inflace není důvodem k panice, ale je dalším argumentem proti mechanickému čekání na levnější peníze. Pro investora do nemovitostí je dnes důležitější výběr konkrétního aktiva než samotná víra, že hypotéky zlevní.